さて、前回記事【 投資信託のお話 その二 】では、運用サイドから投資信託を考えてみました。

こんどは資金を預けるあなたの側から考えてみましょう。

①いざ、購入。

②注意すべきところ。

の順に説明していきますね。

①いざ、購入。

◯誰でも買えるのか。

証券会社に口座を持っていればいつでも誰でも購入できます。

NISAのように年齢制限はありません。

◯いくらから買えるのか。

証券会社によっても、商品によっても異なります。買付け手数料も異なります。

買い方は3通りあるんです。

・口数単位

・金額単位

・積立形式

口数単位というのは、前回記事でも書いた基準価格をもとにして、

基準価格 ✕ 購入口数 + 手数料 = 支払金額

という買い方をします。株を購入するのと全く同じですね。

金額単位の場合は買いたい金額で購入します。

ですから 購入金額=支払金額 となって、

(購入金額−手数料)➗基準価格=購入口数

となります。

積立形式の場合はつみたてNISAと同じです。

毎月定額で購入するタイプです。決まった日に自動買付します。

100円単位で100円から購入できる商品もあります。カード引き落としで購入できる証券会社もありますよ。

上限を決めているケースがありますので、購入前に確認してくださいね。

◯いくらで買えるのか。

その日の基準価格で購入します。換金の場合も同じです。

1日1回しか基準価格は算出されませんから、売買したその日の基準価格が売買価格となります。

何時までに購入したらいいかは証券会社によっても異なりますので、購入前に確認をお願いします。

だいたい15時まで、としているところが多いようですね。それを過ぎると、翌日の基準価格での売買となります。

日本株中心の商品であれば、その日の株式市場の動向を見て、取引終了時刻の少し前に注文する、ということもできますね。

◯どうやって選ぶのか。

悩ましいですね… なにせ5,500本もあるわけですからね。

大手証券はグループに運用会社を抱えていますから種類も豊富です。一方運用会社をグループに持たない証券会社は、大手証券会社系列や独立の運用会社に運用を委託したり、他の証券会社と一緒に同じ商品を販売したりしています。

これまで書いてきたように、投資対象や投資方針によってかなりのバリエーションがありますから、あなたの好みを絞り込んで商品を決める必要があります。

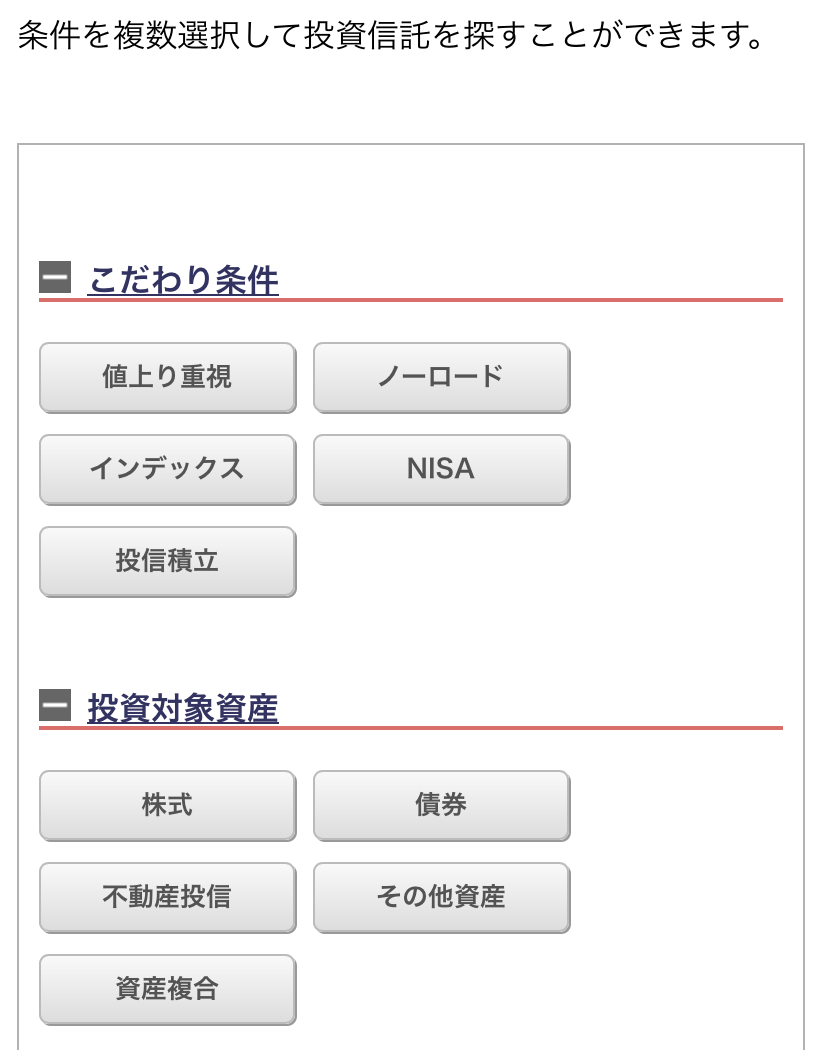

野村證券の例で見てみましょう。

画像①

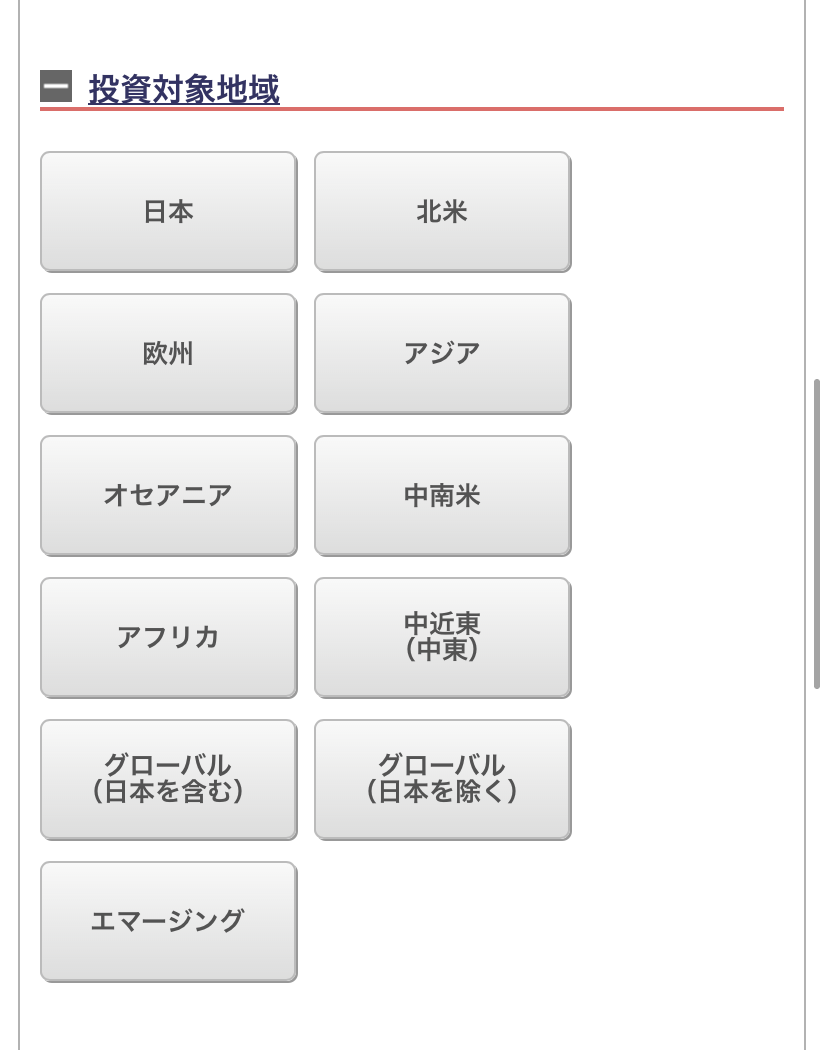

画像②

画像③

画像④

投資信託のスクリーニング項目です。

上から見ていきましょうか。

画像①、これまでご説明してきた商品の特徴が並んでいますね。ノーロードとは手数料のかからない商品のことです。

不動産投信というのはその名のとおり不動産に投資するもので「REIT:リート」と呼ばれる投資信託です。REITはETFと同じように東証にも上場していて売買が可能です。額は多くはありませんが日銀の買い入れ対象にもなっています。ここでは詳しい説明は省略しますね。

このように、いろいろな資産に投資するようになっているわけですね。

画像②、エマージングというのは新興国のことです。具体的には中南米や中東、東南アジア、東欧などですね。他の項目とちょっとかぶっていますけども。

画像③、外国の株や債券に投資する際は為替リスクが伴います。円高でこれ以上円が高くならないと考えれば、為替差益狙いで為替ヘッジなしを選ぶのもいいと思います。そのときの為替動向で選べますね。

分配回数は年に何回決算して何回分配金を出すかという選択ですが、そんなに大きな金額がもらえるわけではないですから、年1回、もしくは年2回でいいでしょう。

現金で受け取るのもいいですが、分配金を再投資するのをオススメします。

基準価格の選択ですが、これはその商品がスタートしてからこれだけ上がった、下がった、ということを示しているわけで、株と違って必ずしも割安、割高ということを表しているわけではないんですね。ただし金額単位の買付けの場合、値段が安ければ口数は多く買えますから、内容と照らし合わせて検討してみると良いでしょう。

画像④、純資産総額とありますが、私はこれを一番重要視します。

理由は次の②で説明します。

6ヶ月後、1年後のリターンは見てのとおりです。株に比べて少ないと感じるかもしれませんが、投資信託のパフォーマンスというのはこういうものです。

株よりもリスクを少なくして、貯蓄金利よりも有利な運用をする、というのが投資信託ですからね。

②注意すべきところ

◯手数料など

商品によってもパーセンテージが違うのですが、証券会社の販売手数料がかかります。口数で買付けする場合は外枠で、金額買付けの場合は内枠です。

だいたい2%くらいでしょうか。ノーロードの商品は手数料はかかりません。

商品の運用期間中は信託財産の中から信託報酬というものが日々差し引かれています。証券会社・運用会社・信託銀行にそれぞれ取り分が渡ります。

運用のためのギャラですね。

さらに解約の際には信託財産留保金といって「あとの人のために少しお金置いてってちょうだい」というお金がかかります。これも商品によって異なりますから、商品選びの際に確認してください。

◯購入のタイミング

株と違って指値できるわけではないし、値動きも緩やかですから、買うタイミングも安いところでじっくり狙うという、中長期のスタンスで構えてください。

市場全体の動きを見て、低迷しているときや急落したタイミングで購入するといいと思います。

株と違うからといって、いつ買ってもいいというわけでなないですよ。

新商品の場合は、これから値上がりが期待できる市場や銘柄を組み込むよう設計されますし、ファンドマネージャも運用がスタートしてすぐに大量に買い込むということはしませんから、投資信託が初めてのあなたには新商品のほうがいいかもしれませんね。

◯純資産総額

先ほど書きましたが、これが結構重要なんです。

その商品の規模ですね。

ファンドマネージャーは投資家から集まったお金で運用します。上がれば売る人もいるでしょうし、また新たに買う人もいる。信託財産は増えたり減ったりします。

パフォーマンスが良ければその商品が人気化してますます信託財産が増えていくということもありますが、逆に利益を確保して換金する人が増えれば信託財産はどんどん減っていきます。

運用する財産が減れば、今ここが買いどきと思っても買うことができない、パフォーマンスが上げられないという事態になります。

先程書いた信託財産留保金というのはこの運用資金を残すために差し引くんですね。

前回記事で書いた投資信託全体の純資産総額を現在の本数で割るとおおよそ150億ですから、あまりに純資産総額が少ない投資信託はまたいで通ってもいいと私は思います。

1億円で株投資する人と100万円で株投資する人を考えるとよくわかると思います。1億円の株投資をしている人のほうが投資対象も銘柄も売買タイミングも選択肢が多いですよね。これと同じことなんです。

◯税金

これは株と同じです。特定口座(源泉徴収あり)であれば申告・納税不要です。

20.315%はイタイですが…

さて、投資信託を購入するにあたっての手順など、おわかりいただけましたでしょうか。

とにかく数が多くて、株の上場銘柄柄より多いわけですからどの投資信託を選ぶのかが一番迷うと思います。

個人的にはオススメは新商品ですね。先ほどお話した純資産総額、つまり信託財産が多く集まりますので。

証券会社サイトで高パフォーマンスの人気ランキングも出ていますから、そちらから選んでも良いと思います。

過去のパフォーマンスは過去の出来事でしかないわけですけれども、それだけそのファンドマネージャーの腕が良かったということですからね。

では、投資信託についてはこれで終わりましょう。